Fach- und Dienstaufsichtsbeschwerde Gebühren • Teil II: Seit 10 Jahren keine Preisprüfung bei der GEM • Überprüfung der Preisgestaltung bei der GEM soll Transparenz schaffen • Strafanzeigen nach dem Wirtschaftsstrafrecht nicht ausgeschlossen

Bernhard Wilms [ - Uhr]

![]()

![]() [16.07.2018] Seit Jahren konnte sich die Geschäftsführung der bis 2016 halbstädtischen und seitdem 100%ige GEM als Auftragnehmer für Leistungen der Daseinsvorsorge in Sicherheit wiegen.

[16.07.2018] Seit Jahren konnte sich die Geschäftsführung der bis 2016 halbstädtischen und seitdem 100%ige GEM als Auftragnehmer für Leistungen der Daseinsvorsorge in Sicherheit wiegen.

Weder für das Einsammeln von Abfällen, die Straßenreinigung und den Winterdienst wurden in den letzten 10 Jahren die Kalkulationssystematik und die darin verwendeten Zahlen überprüft.

Die von der GEM vorgelegten Zahlen wurden per Beschluss von den politischen Gremien der Stadt, beginnend beim Umweltausschuss meist nach dem Motto akzeptiert, „das wird schon so stimmen“, „das bezahlen ja sowieso die Bürger“ und „Hauptsache, die GEM wirft über die Gebühren einen Gewinn für den städtischen Haushalt“ ab.

Kritiken und umfangreiche Rückfragen seitens diverser Gremienmitglieder wurden ignoriert und von GEM-Geschäftsführung und Verwaltungsspitze „wegargumentiert“.

Dass insbesondere mit Gebühren keine Gewinne erwirtschaftet werden dürfen und den Bürgern allenfalls die Selbstkosten für diese kommunalen Leistungen mit einem kleinen Gewinnzuschlag von etwa 3% (für Investitionen usw.) in Rechnung gestellt werden dürfen, schien den beispielsweise die Abfallgebührensatzung beschließenden Ratsmitglieder entweder nicht bewusst gewesen zu sein oder sie haben es gewusst und dennoch dazu beigetragen, die Gebührenzahler zu übervorteilen, wenn nicht gar zu betrügen, wie Markus M. (Anm.: Name geändert) es in seiner Strafanzeige vom Januar 2018 dargelegt hat.

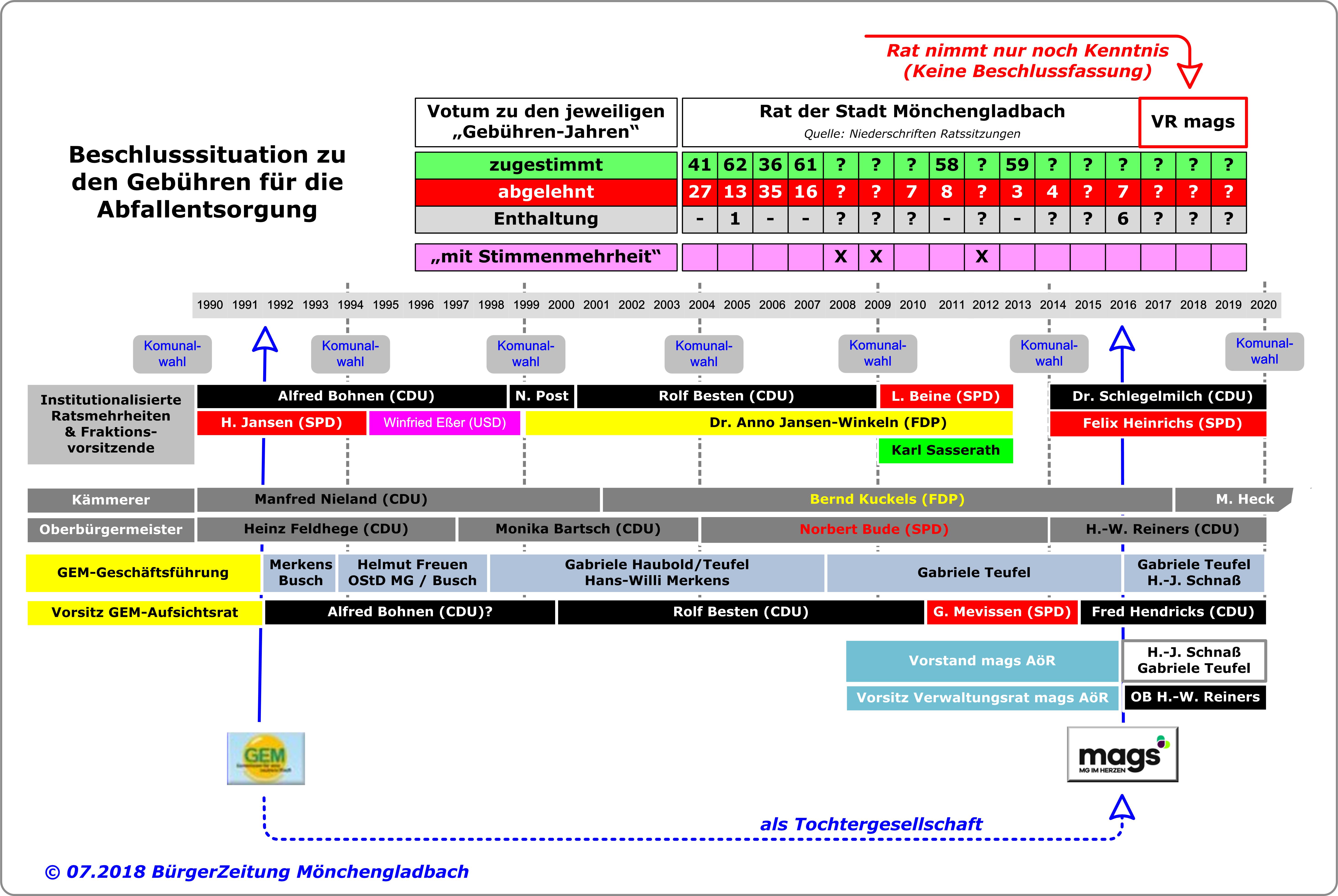

Der guten Ordnung halber darf nicht unerwähnt bleiben, dass es im Rat vereinzelt auch nur knappe Mehrheiten für die Zustimmung zu den Abfallgebühren gab, wie die Niederschriften der relevanten Ratssitzungen ausweisen.

Zur Intransparenz der Abstimmungsergebnisse trug bei, dass die die Ratssitzungen leitenden Oberbürgermeister kein Interesse an einer genauen Stimmenauszählung zeigten, was im Zusammenhang mit der ggf. später zu klärenden Haftung der Ratsmitglieder durchaus von Relevanz sein kann.

Gebührenzahlern, die versuchten, über Widersprüche, Klageandrohungen oder Klagen, Transparenz in ihre Gebührenbescheide zu bringen, wurden oft die gesamten Grundbesitzabgaben „erlassen“, wodurch die übrigen Gebührenzahlern die „erlassenen“ Gebühren „unterm Strich“ mitzutragen hatten.

Dass dieses „Schweigegeld“, das die „Widersprüchler“ durchaus für sich als Erfolg verbuchen konnten, gegen einschlägige Gesetze und Gerichtsurteile verstießen, wurde seitens der Verwaltung ignoriert.

Diese Verhaltensweisen von Verwaltungsspitze und Politikern und weitere Vorgänge im Kontext mit den Abfallgebühren hatte Markus M. im Januar 2018 veranlasst, Strafanzeige u.a. wegen fortgesetzten gewerbsmäßigen Betruges in einem besonders schweren Fall zu erstatten.

Unter diesem Eindruck lautet nun auch eine der Handlungsaufforderungen des Beschwerdeführers Markus M. an die Düsseldorfer Regierungspräsidentin, von Amts wegen die Kalkulationen der von der GEM GmbH als Leistungen der städtischen Daseinsvorsorge in Mönchengladbach prüfen zu lassen.

- WEITERE DETAILS ZUM THEMA » PREISRÜFUNGEN «:

- Die Preisüberwachung

- Die Rechtliche Grundlagen für Preisprüfungen

- EXKURS: Unternehmerische Grundlagen für Preisprüfungen

- Kein Zuwiderhandeln ohne Ahndung

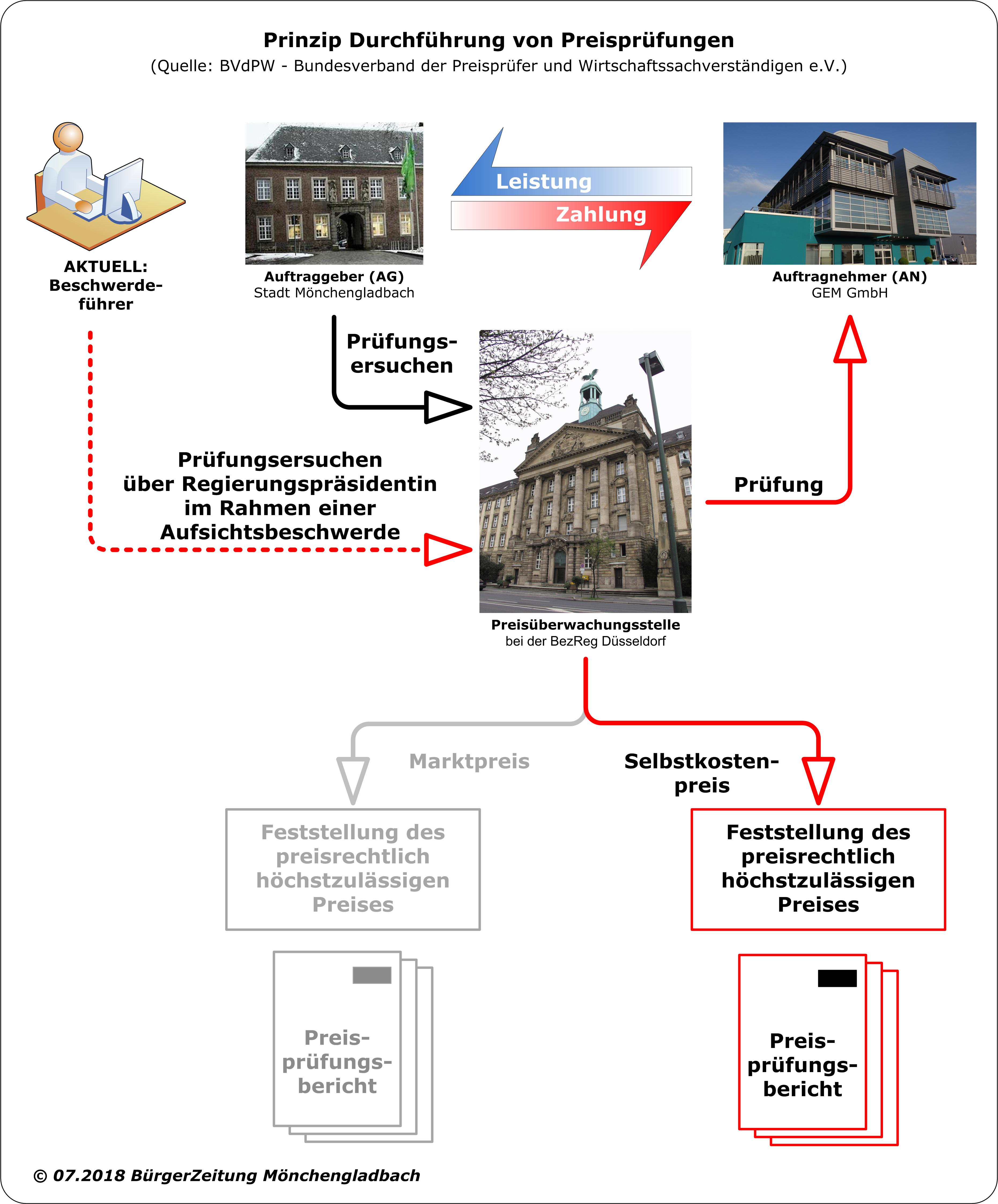

Als „Instrument“ steht der Regierungspräsidentin die Preisüberwachungsstelle (PÜ) ihrer eigenen Organisation zur Verfügung.

Als „Instrument“ steht der Regierungspräsidentin die Preisüberwachungsstelle (PÜ) ihrer eigenen Organisation zur Verfügung.

Die Handlungsaufforderung hat M. in seiner Aufsichtsbeschwerde so formuliert:

- „Die der Bezirksregierung unterstellte Preisüberwachungsstelle sollte gemäß der „Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen“ für sämtliche öffentlichen Aufträge prüfen, ob und inwieweit die Stadt Mönchengladbach über städtische Beteiligungsfirmen in Privatrechtsform aus dem öffentlichen Preisrecht flieht. Speziell die Abfall- und Abwasserbeseitigung sowie … die Straßenreinigung sind in dieser Hinsicht umfassend zu kontrollieren. So ist bei Verträgen zu Selbstkostenpreisen zu begutachten, ob die vom Auftragnehmer geforderten Preise den sogenannten „Leitsätzen für die Preisermittlung auf Grund von Selbstkosten“ genügen, ob also die Preise den Kosten für die Erbringung der Leistung einschließlich eines zulässigen Gewinnzuschlages entsprechen und ob die Kosten angemessen und zur Leistungserbringung objektiv notwendig sind.

- Gerade bei den Abfallgebühren sind von der Preisüberwachungsstelle alle Kosten- und Erlöspositionen kritisch zu hinterfragen.

- Die Preisüberwachungsstelle prüft die Neukalkulation sämtlicher Gebührenbescheide für die Jahre 2005 bis 2018 zu Abfallentsorgungsgebühren.“ (Zitat Ende)

Solche Preisprüfungen wären für die GEM-Geschäftsführerin Gabriele Teufel nichts Neues.

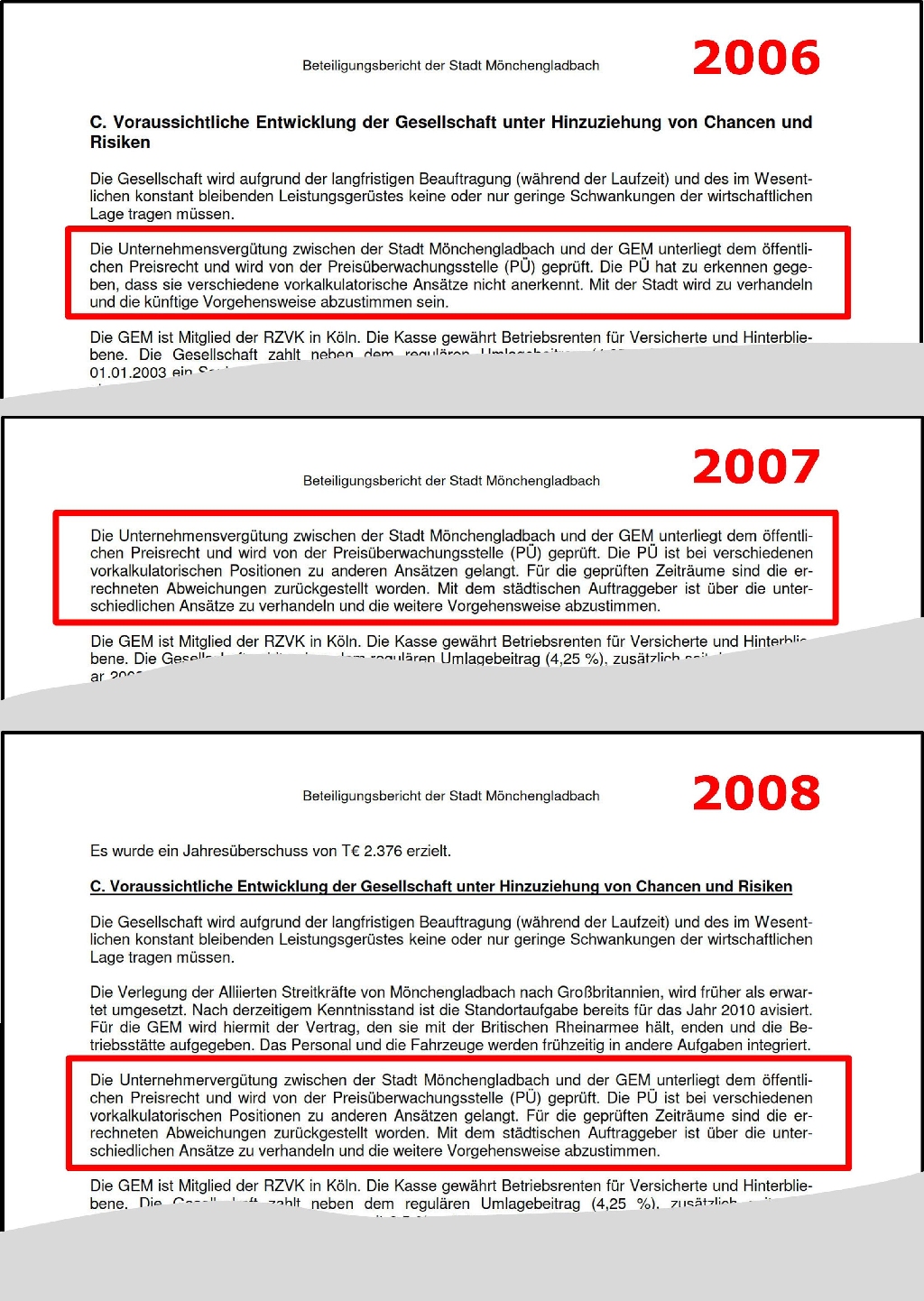

Schon in den Jahren 2006, 2007 und 2008 gab es offensichtlich Anlass die Preisgestaltung der GEM zu prüfen, wie die Geschäftsberichte der GEM sowohl in den Beteiligungsberichten der Stadt als auch in den gesetzlich vorgeschriebenen Veröffentlichungen im Bundesanzeiger text-identisch ausweisen:

Bemerkenswert ist die Äußerung der GEM-Geschäftsführung als verantwortliche Autorin der Berichte, dass die GEM „dem öffentlichen Preisrecht unterliegt“, sich jedoch nach Feststellung von Markus M. seit Jahren nicht daran gehalten hat.

Bemerkenswert auch die in den Jahresabschlüssen und Beteiligungsberichten 2006 bis 2008 nachzulesende Tatsache, dass bei der Bewertung von kalkulatorischen Positionen unterschiedliche Auffassungen zwischen den Preisprüfern und der GEM-Geschäftsführung vorgeherrscht haben.

Welcher Art die „Verhandlungen“ und „Abstimmungen“ zwischen dem Auftraggeber (Stadt Mönchengladbach) und der Auftragnehmerin (GEM) möglicherweise waren, bleibt ebenso im Dunkeln, wie die Auswirkungen auf die damaligen und nachfolgenden Gebührenkalkulationen.

Angesichts der vorliegenden Unterlagen über bis dahin und danach beibehaltenen Praxis, gesetzwidrig überhöhte Gebühren zu Gewinnen bei der GEM und in der Folge zur Haushaltssanierung zu verwendenkann man die nachhaltigen Zweifel des Beschwerdeführers nachvollziehen.

Bezeichnenderweise hat er diese Beschwerde mit „Wiederherstellen der Gesetzesbindung in der Stadtverwaltung Mönchengladbach“ betitelt.

Ebenfalls im Dunkeln bleibt, wer in den Jahren 2006, 2007 und 2008 aus welchen Gründen die Bezirksregierung um eine Preisprüfung durch ihre Preisüberwachungsstelle ersucht bzw. diese veranlasst hatte.

In aller Regel ist es die Auftraggeberseite (also hier die Stadt), die ein solches Ersuchen an die Bezirksregierung stellt.

In aller Regel ist es die Auftraggeberseite (also hier die Stadt), die ein solches Ersuchen an die Bezirksregierung stellt.

Sollte tatsächlich die Stadt die Prüfung veranlasst haben, wäre dies zum Zeitpunkt der schwarz-gelben Ratsmehrheit mit einem SPD-Oberbürgermeister Norbert Bude und Kämmerer Bernd Kuckels (FDP) geschehen.

Gleichwohl sind die Ergebnisse der drei Prüfungen momentan schwer nachzuvollziehen, weil die Preisprüfungsberichte nur dem Auftraggeber (Stadt) und der Auftragnehmerin (GEM) zur Verfügung gestellt wurden.

So auch nicht, ob die Preisprüfungsstelle der Bezirksregierung nicht schon damals die überzogenen Gewinne der GEM und die Nichterstattung der „Kostenüberdekcungen“ an die Gebührenzahler kritisiert hatte.

Ob es die von der GEM-Geschäftsführung in den Jahresberichten für die Jahre 2006, 2007 und 2008 angekündigten „Verhandlungen“ und „Abstimmungen zur künftigen Vorgehensweise“ jemals gegeben hat, muss angesichts der seinerzeitigen personellen Konstellationen und der Beibehaltung der gesetzwidrigen Methode „Gebührenzahler sollen zur Haushaltssanierung herangezogen werden“ stark angezweifelt werden.

Zweifel sind auch deshalb angebracht, weil seit 2008 keine Preisprüfungen bei der GEM mehr durchgeführt wurden.

Während der Debatte im Umweltausschuss am 06.12.2007 um die Unternehmervergütung für die GEM hatte Stadtdirektor Kuckels noch erklärt, dass die Preisüberwachungsstelle der Bezirksregierung „laufend“ Prüfungen durchführe.

Wie die Bezirksregierung nun auf BZMG-Nachfrage erklärte, hat es nach 2008 bis heute keine weiteren Preisprüfungen bei der GEM mehr gegeben.

Auch lägen für aktuelle Jahre keine Prüfungsersuchen der Stadt Mönchengladbach vor.

Insofern könnte das von Markus M. an die Regierungspräsidentin gerichtete Prüfungsersuchen Licht ins Dunkel der Unternehmervergütung der GEM bringen.

Rechtsgrundlage der Preisprüfung ist die Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen (VO PR Nr. 30/53), die auf Grundlage des § 2 PreisG vom 10.04.1948 erlassen wurde und nach wie vor Gültigkeit hat.

Sie hat die Zielvorgabe, den Preisstand zu wahren.

Hiernach unterliegen alle Aufträge des Bundes, der Länder, der Gemeinden, der Gemeindeverbände und der sonstigen juristischen Personen des öffentlichen Rechts dem hoheitlichen deutschen Preisrecht.

Gem. § 9 der VO PR 30/53 hat der Auftragnehmer den für die Preisbildung und Preisüberwachung zuständigen Behörden das Zustandekommen des Preises auf Verlangen nachzuweisen. Der Preis muss den Vorschriften dieser Verordnung entsprechen.

Da die von der GEM erbrachten Leistungen keine sind, die „am Markt“ angeboten werden, hat sich die GEM bei ihrer Kalkulation zwingend den „Leitsätzen für die Preisermittlung auf Grund von Selbstkosten (LSP)“ – eine Ergänzung der VO PR 30/53 – zu unterwerfen.

Das Bundesverfassungsgericht führte in einem Beschluss vom 12.11.1958 aus, das Ziel der preisrechtlichen Vorschriften sei, „durch Einwirkung auf die Preise Gefahren abzuwehren, die dem gesamten wirtschaftlichen, sozialen und politischen Leben durch eine ungestüme Preisentwicklung drohen können.“

Der Selbstkostenpreis im Sinne der „Leitsätze für die Preisermittlung auf Grund von Selbstkosten“ ist gleich der Summe der nach diesen Leitsätzen ermittelten und der Leistung zuzurechnenden Kosten zuzüglich des kalkulatorischen Gewinnes.

Die LSP berücksichtigen nur die Kosten, die bei wirtschaftlicher Betriebsführung zur Erstellung der Leistungen entstehen.

Falls der Preisprüfer einen überhöhten Preis feststellt, ist es Aufgabe des Auftraggebers – im Fall z.B. der Abfallgebühren die Stadt Mönchengladbach – Ansprüche auf Rückforderung geltend zu machen.

Der Gewinnzuschlag unterliegt nicht der Preisprüfung

Jedoch würde bei öffentlichen Aufträgen ein Gewinnzuschlag bis zu 3% toleriert werden können, wie das OVG Münster ausgeführt hatte: „… Unerheblich sind Kostenüberschreitungen von nicht mehr als 3 %, wenn sie nicht auf bewusst oder schwer und offenkundig fehlerhaften Kostenansätzen beruhen. …“ (Zitat Ende)

Nach dem Kommunalabgabengesetz NRW (KAG NRW) dürfen den Gebührenzahlern für Abfallentsorgung, Straßenreinigung und Winterdienst nur die Kosten in Rechnung gestellt werden, die zur Erbringung dieser kommunalen Leistungen der Daseinsvorsorge (voraussichtlich) tatsächlich entstehen werden (kalkulierte Selbstkosten).

Differenzen zwischen dieser (Voraus-)Kalkulation für ein „Gebührenjahr“ und den tatsächlich im jeweiligen Gebührenjahr entstandenen Kosten sind nach dem KAG spätestens in den vier folgenden Jahren auszugleichen, indem in diesen Jahren die Gebühren entsprechend reduziert werden.

Solche Nachkalkulationen und Reduzierungen haben die GEM und die Stadt Mönchengladbach bislang nicht vorgenommen und stattdessen die „Differenzen“ (= Überschüsse) zuzüglich versteckter Aufschläge als Gewinn ausgewiesen und der Stadt (= Auftraggeber der GEM) als Gesellschafterin der GEM „zugeführt“.

Diese wiederum hat die Millionenbeträge gesetzeswidrig zur Haushaltssanierung verwendet.

Eine konsequente Preisprüfung – auch durch die Stadt als Auftraggeber – hätte einerseits diese gesetzwidrigen Handlungsweisen transparent gemacht und unterbunden, andererseits jedoch bei erforderlichen Anpassungen die Haushaltsergebnisse verschlechtert.

Preisprüfungen, die jederzeit hätten durchgeführt werden können, benötigen eine valide (interne) Betriebsabrechnung, die zur Ermittlung der in den Gebühren anrechenbaren Selbstkosten führen.

GEM-Führung und Verwaltungsspitze haben damit nach Ansicht von Markus M. die Ratsmitglieder getäuscht, weil sie ihnen die tatsächlichen Selbstkosten vorenthalten hätten.

Selbstkosten umfassen die Gesamtheit aller Kosten, die im Zusammenhang mit der Herstellung einer Dienstleistung (hier z.B. dem Einsammeln von Abfällen) anfallen, also als Herstellkosten, Verwaltungs- und Vertriebskosten entstehen.

Deren Ermittlung ist Teil des betrieblichen Rechnungswesens und gleichzeitig Prinzip der Preisüberwachung / Preisprüfung gemäß VO PR 30/53.

Für jedes Leistungsfeld ist eine gesonderte Betriebsbuchhaltung zu führen, also für

- die Abfallentsorgung,

- die Straßenreinigung,

- den Winterdienst und

- sonstige Leistungen für die Stadt Mönchengladbach.

Dieser Grundsatz gilt nicht nur im „normalen“ Leben, sondern auch im Wirtschaftsleben.

Denn die „Verordnung PR Nr 30/53 über die Preise bei öffentlichen Aufträgen“ gibt nicht nur klare Grundsätze für die Vereinbarung von Preisen, die für öffentliche Aufträge gefordert und gezahlt werden dürfen.

Sie legt gleichzeitig auch fest, dass Verstöße gegen die Bestimmungen nach dem Wirtschaftsstrafgesetz geahndet werden.

Neben den zivilrechtlichen Folgen von Verstößen gegen die Preisvorschriften besteht damit also ein weiteres Instrument, um die Beachtung des Preisrechts sicher zu stellen.

Von praktischer Relevanz sind insoweit insbesondere die Abführung des Unterschiedsbetrages zwischen dem zulässigen und dem erzielten Preis sowie die Mehrerlösrückerstattung an den Geschädigten.

In §11 des PR Nr. 30/53 heißt es dazu nämlich u.a.:

„Ordnungswidrig handelt, wer in anderen als den in den §§ 1, 2 bezeichneten Fällen vorsätzlich oder fahrlässig einer Rechtsvorschrift über Preise, Preisspannen, Zuschläge oder Abschläge, Preisangaben, Zahlungs- oder Lieferungsbestimmungen oder andere der Preisbildung oder dem Preisschutz dienende Maßnahmen oder einer auf Grund einer solchen Rechtsvorschrift ergangenen vollziehbaren Verfügung zuwiderhandelt, soweit die Rechtsvorschrift für einen bestimmten Tatbestand auf diese Vorschrift verweist. … Die Ordnungswidrigkeit kann mit einer Geldbuße bis zu fünfundzwanzigtausend Euro geahndet werden.“ (Zitat Ende)

Dieser Paragraph richtet sich sowohl an Auftragnehmer als auch an Auftraggeber.

Im Hinblick auf Einzelheiten sind die allgemeinen Grundzüge des Ordnungswidrigkeitenrechts anwendbar.

Dies betrifft zum Beispiel die Beteiligung mehrerer an einer Ordnungswidrigkeit, die Verletzung der Aufsichtspflicht, die Anforderungen an ein vorsätzliches bzw. fahrlässiges Handeln sowie so genannter „Irrtumskonstellationen“, in denen dem Täter das Bewusstsein der Rechtswidrigkeit seines Handelns fehlt.

Preisverstöße können zudem unabhängig von der Anordnung der Rückerstattung des Mehrerlöses durch die Verwaltungsbehörde auch zivilrechtliche Folgen nach sich ziehen und – etwa bei einer Überschreitung des zulässigen Höchstpreises – zu einer Teilnichtigkeit des öffentlichen Auftrages gem. § 134 BGB führen.

Im Hinblick auf die zivilrechtlichen Folgen einer Höchstpreisüberschreitung ist zwischen verschiedenen Phasen zu differenzieren:

- Eine bereits in der Angebotsphase zu Tage tretende preisrechtliche Unzulässigkeit des Preises führt lediglich dazu, dass der Bieter nach allgemeinen zivilrechtlichen Grundsätzen nicht an das preisrechtlich unzulässige Angebot gebunden ist, während

- eine nach Vertragsabschluss aufgedeckte Höchstpreisüberschreitung eine Teilnichtigkeit des öffentlichen Auftrages gemäß BGB nach sich ziehen kann.

Wie sich das im vorliegenden Fall „Überhöhte Preise für die Abfallentsorgung und andere Leistungen der GEM für die Kommune“ und deren Auswirkungen auf die Mönchengladbacher Gebührenzahler und die dafür Verantwortlichen bei der Stadtverwaltung, der GEM und auch bei der mags AöR darstellt, werden weitergehende Betrachtungen zeigen.

Jahrelange Freibriefe für Teufel & Co.?

BILD und EXPRESS würden es als Skandal bezeichnen, dass über 10 Jahre eine halbstädtische Entsorgungstochter der Stadt Mönchengladbach ohne jegliche Prüfung durch ihren Auftraggeber „Stadt“ bei den Gebühren schalten und walten konnte, wie es ihr und den politischen Mehrheiten in der Stadt in den Kram passte.

Weder die GEM-Geschäftsführung noch Sprecher von Mehrheitsfraktionen scheuten sich das Motto auszusprechen, was Mönchengladbacher Gebührenzahler schon immer geahnt haben: „Das bezahlen ja doch die Gebührenzahler“.

Nun haben die Verantwortlichen ganz offensichtlich den Bogen überspannt und können mit Strafanzeigen rechnen, die nicht allgemein, sondern ganz konkret auf Grundlage des Wirtschaftsstrafrechtes aufsetzen würden.

Das Wesen von Strafanzeigen ist, dass sie sich nicht gegen Organisationen, also Unternehmen, Behörden, Einrichtungen o.ä. richten, sondern ganz persönlich gegen handelnde Personen bzw. gegen Personen, die nicht gehandelt haben.

Besonders dann, wenn sie geplant, also vorsätzlich agiert haben.

Dass dies auch zivilrechtliche Folgen haben wird, liegt auf der Hand.

Was auf sie außerdem zukommt, wissen die Verantwortlichen wohl spätestens seit ihnen die Strafanzeige vom Januar dieses Jahres bekannt geworden ist und seit voriger Woche, als die Bezirksregierung Düsseldorf OB Hans Wilhelm Reiners die 60-seitige Aufsichtsbeschwerde (zuzüglich 30 Anlagen) zugesandt und ihn zur Stellungnahme aufgefordert hat.